Muhasebe Hizmetlerimizin Kapsamı

Celikel CPA, yabancı sermayeli şirketler, Türkiye iştirakleri ve yerel işletmeler için kayıt düzeninden vergi beyanına, finansal raporlamadan dönem sonu kapanışlarına kadar uçtan uca muhasebe desteği sunar.

Yasal Defter Tutma ve Kayıt Yönetimi

Finansal Tablolar ve IFRS / TFRS Raporlaması

Vergi Beyanları ve Uyum Süreçleri

Enflasyon Düzeltmesi ve Dönem Sonu Kapanış

Bütünleşik Dijital Çözümler

Türkiye’de Profesyonel Muhasebe Hizmetine Kimler İhtiyaç Duyar?

Muhasebe yalnızca fatura işlemekten ibaret değildir. Türkiye’de vergi uyumu, bordro operasyonları, yasal defterler ve grup raporlaması tek bir entegre omurga üzerinde çalışır.

1. Yabancı Sermayeli Şirketler ve Uluslararası İştirakler

- 4875 sayılı Doğrudan Yabancı Yatırımlar Kanunu kapsamında kurulan, yerel yasal defterlerin yanı sıra yurt dışındaki ana ortaklığa yönelik raporlama paketleri hazırlayan şirketler [4].

- Türkiye’de faaliyet gösteren şubeler, irtibat büroları ve serbest bölge şirketleri gibi özelleştirilmiş raporlama gereksinimi olan kuruluşlar.

2. KOBİ’ler ve Yerel Sermayeli Şirketler

- Resmi defterlerin ve beyanname takviminin aksamadan yürütülmesini, mali verilerinin yasal standartlarla tam uyumlu olmasını isteyen limited ve anonim şirketler.

- Kredi süreçleri, bağımsız denetimler veya olası vergi incelemeleri öncesinde mali kayıtlarının doğruluğundan emin olmak isteyen işletmeler.

3. Kurumsallaşma Yolundaki Büyüyen İşletmeler

- Temel muhasebe düzeninden yönetim muhasebesine, bütçe takibine ve KPI tabanlı raporlama sistemine geçiş yapmayı hedefleyen şirketler.

- Yatırım turları, bağımsız denetim sınırları veya banka limit artırımları öncesinde şeffaf ve denetlenebilir finansal tablolara ihtiyaç duyan yapılar.

Celikel CPA muhasebe iş akışı özeti

Muhasebe Sürecimiz Nasıl İlerler?

Kayıt, beyanname ve raporlama çıktılarının yıl boyunca hatasız kalması için yapılandırılmış bir iş akışı uyguluyoruz.

Onboarding ve Mali Durum Analizi

Mevcut muhasebe kayıtlarınız, hesap planı yapınız, olası uyum riskleriniz ve raporlama gereksinimleriniz ilk aşamada detaylıca incelenir.

Sistem Yapılandırması ve Hesap Planı Entegrasyonu

Muhasebe altyapınız, bilgi-belge akışınız ve raporlama kalemleriniz Türk mevzuatı ile grup raporlama standartları arasında uyumlu hale getirilir.

Dönemsel Muhasebe Kayıtları ve Beyanname Takvimi

Alış-satış faturaları, banka hareketleri, bordro tahakkukları ve diğer mali vesikalar düzenli işlenir; yasal beyanname takvimi bu verilere göre yürütülür.

Dönem Sonu Kapanış ve Yönetim Raporlaması

Ay, çeyrek ve yıl sonlarında gerekli düzeltme kayıtları tamamlanır; yasal mali tablolar ile yönetim raporları hazır hale getirilir.

Denetim Süreçleri Desteği ve Mali Danışmanlık

Gerekli denetim dosyaları hazırlanır, uyum riskleri önceden analiz edilerek raporlanır ve mevzuat güncellemeleri iş süreçlerinize anında entegre edilir.

Mevzuat Çerçevesi ve Vergi Uyum Riskleri

Zayıf bir muhasebe altyapısı, yalnızca cezai riskler doğurmakla kalmaz; finansal kararların kalitesini, kredi limitlerini ve yatırımcı ilişkilerini de zedeler.

Vergi Ziyaı ve Eksik Beyan Riskleri

Geciken Beyannameler ve Usulsüzlük Cezaları

Belge Düzeni ve Kayıt Güvenilirliği Eksikliği

Teşvikler ve Finansmana Erişimin Engellenmesi

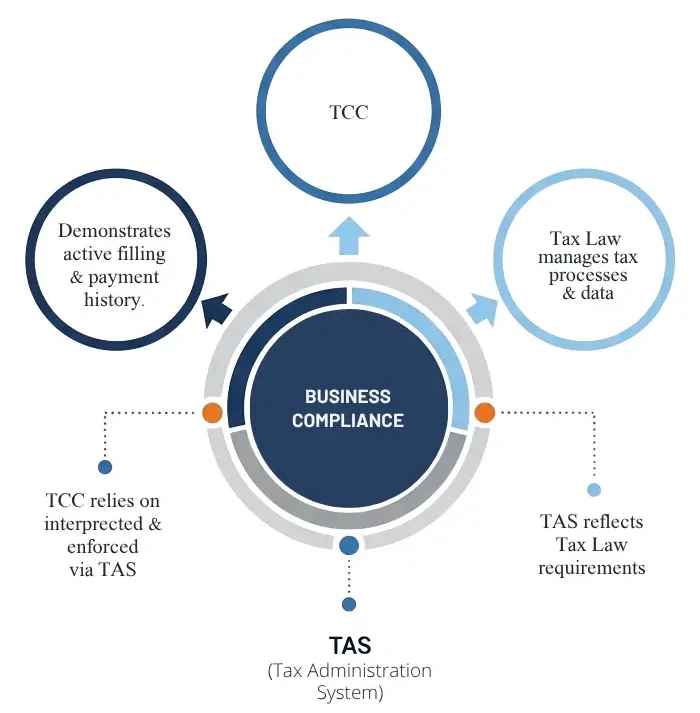

Türkiye’de vergi uyum döngüsü ve kritik raporlama adımları

Muhasebe Hizmetlerinde Neden Celikel CPA?

- Lisanslı mali müşavir kadrosu: Tüm süreçleriniz, Türk vergi mevzuatına ve ticari uygulamalara hakim yetkili SMMM profesyonelleri tarafından yönetilir.

- Çok dilli raporlama desteği: Türkçe, İngilizce ve Rusça dillerinde finansal koordinasyon ve yönetim raporlaması sunuyoruz.

- Bütünleşik operasyon modeli: Muhasebe, vergi, bordro ve yasal uyum süreçlerini birbiriyle entegre şekilde, bölünmeden yürütüyoruz.

- Teknoloji odaklı süreç yönetimi: Bulut tabanlı iş akışları ve otomatik kontrol adımlarıyla manuel operasyonel hataları en aza indiriyoruz.

- Proaktif mevzuat takibi: Resmi Gazete, GİB ve KGK güncellemelerini yakından takip ederek süreçlerinize anında uyguluyoruz.

Celikel CPA ekibinden hassas ve kontrollü muhasebe desteği

Kaynaklar ve Mevzuat Dayanakları

Bu sayfada yer alan muhasebe ve raporlama yükümlülükleri aşağıdaki yasal mevzuata ve resmi kurumsal kaynaklara dayanmaktadır:

- [1] Vergi Usul Kanunu (213 sayılı Kanun) - Defter tutma yükümlülükleri, değerleme esasları, enflasyon düzeltmesi hükümleri ve ceza çerçevesi. Mevzuatı görüntüle

- [2] Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK) - TFRS, BOBİ FRS ve KÜMİ FRS standartları ile rehberleri. Resmi portal

- [3] Gelir İdaresi Başkanlığı (GİB) - e-Fatura, e-Defter, e-Arşiv tebliğleri ve vergi beyannamesi altyapısı. GİB portalı

- [4] Doğrudan Yabancı Yatırımlar Kanunu (4875 sayılı Kanun) - Yabancı sermayeli şirketlerin kuruluşu ve faaliyeti için yasal çerçeve.

- [5] Türk Ticaret Kanunu (6102 sayılı Kanun) - Kurumsal yönetim kuralları, raporlama yükümlülükleri ve bağımsız denetim eşikleri. Mevzuatı görüntüle